- Лекция 10. Экономическая оценка природных ресурсов

- 21. Показатели и критерии оценки природных ресурсов

- 22. Факторы, учитываемые при оценке природных ресурсов:

- 23. Кадастровая оценка природных ресурсов

- 24.Порядок экономической оценки природных ресурсов

- 25.Общий показатель экономической оценки природных ресурсов, дифференциальная рента и ограничения

- 27.Методы, используемые при оценке природных ресурсов

- 7.6. Оценка общей экономической ценности природного блага

Лекция 10. Экономическая оценка природных ресурсов

Экономическая оценка природных ресурсов – это определение в денежном выражении хозяйственного эффекта (ценности) от использования ресурсов в выбранных вариантах.

Понятие оценки связано с философской категорией «ценность». Ценность отражает значение объекта, обусловленное человеческой потребностью в нем и характерными свойствами самого объекта. Оценка ПР состоит в сопоставлении свойств, присущих ресурсам, с критериями ценности, которые выдвигает человеческое общество. В зависимости от вида человеческих потребностей ценность может быть материальной, социально-политической, эстетической и др. При этом выделяют:

- экономическую оценку – определение общественной полезности ПР (т.е. вклада в удовлетворение потребностей через производство или потребление);

- внеэкономическую оценку – определение экологической, социальной, эстетической, культурной или иной ценности ресурса, обычно не выражаемой в экономических показателях.

Вариантность оценок предполагает использование различных показателей:

- натуральных (тонна, м 3 , баррель и др.);

- баллов (например, оценка относительной величины источников ресурсов, их хозяйственной значимости);

- денежных.

Объективную основу экономической оценки ПР составляют:

- дифференциация ПР по их географическому положению, по качеству и по особенностям природной среды размещения (климатическим, погодным, пространственным, пограничным – совместному расположению с другими ресурсами, физическим и качественным характеристикам и параметрам, условиям безопасной эксплуатации и др.);

- наличие альтернативных ПР и ресурсозаменителей;

- альтернативность и технологическое разнообразие освоения и эксплуатации ПР;

- конкурентные различия в технико-экономическом уровне освоения и эксплуатации ПР;

- ограниченность, естественная восполнимость, воспроизводимость и невосполнимость ПР;

- кратность и дифференциация направлений и эффективности использования ПР и произведенной на их основе продукции.

Экономическая оценка ПР производится при принятии решения о возможности освоения ресурса или использовании ресурса в качестве заменителя другого ресурса до разработки технико-экономического обоснования проекта эксплуатации ресурса, для кадастровых оценок, для определения величины арендной платы (ренты) и других целей.

Экономическая оценка ПР необходима для обеспечения задач природопользования:

- обоснования баланса использования и потребления ПР и их общей эффективности);

- учета стоимости ПР в составе богатства страны;

- прогнозирования и планирования использования ПР;

- системы налогообложения и экономического стимулирования в сфере природопользования;

- обоснования стратегий, долгосрочных и среднесрочных планов социально-экономического развития страны, ее регионов и территориальных образований;

- определения экономической эффективности инвестиций в природно-ресурсный комплекс;

- решения других задач, связанных с рациональным использованием ПР.

Экономическая оценка природных ресурсов базируется на следующих основных принципах.

1. Принцип комплексности предусматривает учет всех ПР, входящих в состав оцениваемого объекта (как используемых, так и подвергаемых негативному воздействию), а также учет всех полезных качеств ПР, которые проявляются при данном варианте природопользования, либо теряются временно или навсегда.

2. Принцип охраны условий жизнедеятельности человека и природы предполагает сбалансированный учет экологических и экономических интересов общества и обеспечение гарантий прав человека на благоприятную окружающую среду.

3. Принцип императива воспроизводства природных ресурсов означает, что ПР, которые отрабатываются в процессе эксплуатации, должны быть воспроизведены в экономическом или физическом отношении.

4. Принцип оптимизации экономической оценки природного объекта в целом предполагает поиск такого варианта использования ПР, входящих в состав природного объекта, при котором природный объект имеет наивысшую оценку.

5. Принцип учета фактора времени предусматривает приведение разновременных затрат и результатов с помощью соответствующих коэффициентов к моменту оценки ПР.

Источник

21. Показатели и критерии оценки природных ресурсов

Показатели ЭО: Эффективность — включает в себя результаты и затраты, получаемые в целом в процессе ПП.

Прибыль — это разница м-ду ценой реализации получаемой продукции и затрат на её создание.

Критерий — это показатель, сопоставляющий затраты на использование ПР и полученный при этом результат.

Затраты = сумме издержек пользователяв пр-се использования ПР

Результаты: прибыль, отриц. воздействие на ОС, обеспечение общ-ва продукцией, трудоустройство людей.

Интересы, не учитываемые в критериях, формируют в виде ограничений.

22. Факторы, учитываемые при оценке природных ресурсов:

потребительские свойства ПР ,затраты на переработку и использование ПР, наносимый ущерб ОС

23. Кадастровая оценка природных ресурсов

Кадастр — это систематизированный, официально составленный на основе периодич. или непрер. наблюдений свод основных сведений о прир., экономич. и др экономич. стороны.

Данные кадастров исп. для установления налогов, платы за пользование природными ресурсами, для оценки стоимости при их аренде, залоге, продаже.

Существует кадастровая система. Кадастровый номер объекта является уникальным.

24.Порядок экономической оценки природных ресурсов

- Определение задачи и цели ЭО

- сопоставление плана оценки ПР

- Сбор и проверка информации

- Непоср. проведение оценки ПР

- Согласование полученных результатов оценки

- Отчет о результатах оценки

25.Общий показатель экономической оценки природных ресурсов, дифференциальная рента и ограничения

Рента — возвращенное, уплаченное; вид дохода не требующ от его получателя предприн деят-ти и затрат труда. Любой доход можно отнести к ренте, если его ур-нь значит превыш принятую в общ-ве норму % и прибыли. По форме проявл рента бывает: абсолютная и дифференцированная. По источнику возникнов дифф рента бывает:

| Вид ренты | За счет чего обр-ся | Осн факторы, обусл ее прояал | Кому принадлеж |

| Региональная | хар-ки рес, в котором расп-ся источник | Респолож региона; экономич ориент; экономич сост; плотность населения; эколог сост-е | региону |

| Территор-я | Территор расп ист-ка | Числ-ть близлежащ насел пунктов; удален от них; их экономич ориентир-е; близлеж объекты | Насел пункту |

| Индивид-я | Св-ва ист-ка | Индивидуальны | Р-ну в наслел пункте |

| Напр-ия | Хар-ки применяемого направления | Принос доход; затр на ориентир рес-сов, пподдерж данное направление; эколог и социал рез-ты и … применения напр-я | Району и пользвателю |

| Пользовательская | Сп-бы использ-я источника в рамках направления | Дополнит доходы от примен современ технолог решений; дополит затраты; дополнит эколог и соц рез-ты и последствия | пользователю |

27.Методы, используемые при оценке природных ресурсов

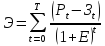

Расчетный, рыночный, статистический, комплексный, нормативный, экспертнввя, экономико-математич-я, метод аналогий. Осн показатель ЭО ПР: , где: t – номер расчет года; Pt-рез-тат достигн в е-ом году; Зt-затраты в т-ом году; Е-коэфт, учит фактор врм=емени.

Источник

7.6. Оценка общей экономической ценности природного блага

Метод оценки общей экономической ценности является наиболее комплексным подходом к оценке природы и учитывает не только се прямые ресурсные функции, но и ассимиляционные функции природных услуг. Величину общей экономической ценности (руб.) пытаются выводить на основе четырех и более частных показателей:

где Ро – общая экономическая ценность природного блага (ресурса);

Sисп – стоимость использования (потребительная стоимость);

Sнеисп – стоимость неиспользования (причем Sнеисп = Sсущ);

Sпр – стоимость прямого использования;

Sкос ~ стоимость косвенного использования;

Sвоз – стоимость возможного использования;

Sсущ – стоимость существования.

На примере оценки лесных ресурсов по показателю общей экономической ценности стоимость использования равна сумме стоимостей прямого использования (стоимость заготовленной древесины, лекарственных растений, побочных продуктов – грибов, ягод, орехов и др., туризма, охоты и рыболовства), косвенного (связывание углекислого газа со смягчением парникового эффекта, водорегулирующие функции леса, заключающиеся, например, в защите поселений людей, хозяйственных объектов от наводнений, в способности к накоплению воды, которая становится источником ручейков, речек и озер) и возможного использования в будущем при сохранении ресурсных, ассимиляционных, рекреационных функций леса.

Стоимость существования леса – это иена этических и эстетических свойств леса (возможность созерцания леса, отдыха на его лоне и т.д.) или эстетическая его ценность. А также это такая ценность, которая возникает как долг человечества перед будущими поколениями людей по сохранению природы.

При оценке стоимости существования используют чаще всего метод субъективной оценки стоимости путем анкетирования, опроса и т.п. Например, выяснением того, сколько готовы платить люди за сохранение данного блага или ресурса. Затем эта цена умножается на его емкость по возможному принятию отдыхающих людей и получается общая ценность существования ресурса или природного блага. Речь может идти о сохранении реки чистой и полноводной, леса ухоженного, незахламленного и т.д.

Стоимость существования может определяться и методом транспортно-путевых затрат на основе опроса людей по поводу того, откуда они приехали, сколько затратили денег на бензин, снаряжение и т.п. Затем умножением величины этих затрат на число отдыхающих определяется ценность конкретного природного ресурса.

При определении стоимости существования может использоваться и так называемый гедонистический подход, основанный на оценке наслаждения (от греч. hēdonē – наслаждение). Например, плата по съему квартиры в зоне отдыха вблизи реки или моря при прочих равных условиях выше, чем в отдалении. Разницу в плате можно записать на счет реки или моря, то есть природного ресурса.

В городе в экологически чистых районах цена квартир выше, чем в загрязненных. Разница в цене есть, по существу, экологическая рента, если брать ее в погодовом разрезе. Она может быть рассчитана по формуле:

где Rэ – объем годовой экологической ренты, руб.;

∆Ра – величина разности в годовой плате за съем квартир вблизи и поодаль от реки или моря.

В конкретных расчетах общей экономической ценности природных благ прямая стоимость использования природных ресурсов составляет, как правило, менее половины от ее величины. Соответственно на долю косвенной стоимости использования и стоимости существования приходится более половины обшей ценности природных благ.

В целом метод оценки общей экономической ценности природных благ приемлем для оценки природы и повышает конкурентоспособность природоохранных вариантов использования территорий по сравнению с производственными вариантами их использования.

Источник