- Как заполнить декларацию по НДПИ

- Что это за отчет

- Кто обязан подавать отчетность по НДПИ

- Куда и когда подавать декларацию НДПИ

- По какой форме отчитываться

- Как заполнить отчет

- Какова ответственность за нарушения

- Вам в помощь образцы, бланки для скачивания

- Налоговая декларация природных ресурсов

- Приказ ФНС РФ от 20.09.2022 № ЕД-7-3/854@

- Об утверждении формы налоговой декларации по налогу на добычу полезных ископаемых, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добычу полезных ископаемых в электронной форме

Как заполнить декларацию по НДПИ

Декларация по НДПИ в 2022 году — это отчет, который направляют организации, обладающие лицензией на освоение недр и добывающие природные ресурсы. Форму ежемесячно сдают в ФНС.

Что это за отчет

Добыча полезных ископаемых — это налогооблагаемая деятельность. Все организации и индивидуальные предприниматели, которые пользуются недрами, обязаны платить специальный взнос в бюджет. В гл. 26 НК РФ разъясняется, в каких случаях подают отчет о недрах и полезных ископаемых в России, — при наличии лицензии на использование недр и добычу полезных ископаемых. Все налогоплательщики обязаны отчитываться о количестве добытых ресурсов и величине начисленных и уплаченных налогов.

Кто обязан подавать отчетность по НДПИ

Подотчетные лица — налогоплательщики, добывающие полезные ископаемые по лицензии. Как только организация или ИП получает лицензионный документ, он начинает подавать ежемесячную отчетность по НДПИ. Обязанность отчитываться в контролирующие органы начинается с месяца, в котором фактически начали добывать ресурсы (ч. 1 ст. 345 НК РФ).

В нормативных документах ФНС указано, надо ли сдавать отчетность предприятию по добыче общераспространенных полезных ископаемых, если налогоплательщик временно приостановил добычу ресурсов, — да, отчет необходимо подавать даже в случае приостановки добывающей деятельности (письмо ФНС № СД-4-3/13557@ от 21.08.2020). Пока действует лицензия на освоение недр, отчитывайтесь ежемесячно.

Если организации или ИП временно не занимаются добычей полезных ресурсов, они формируют нулевую отчетность. Вместе с нулевой декларацией НДПИ подается сопроводительное письмо с разъяснениями нулевых показателей в отчете.

Куда и когда подавать декларацию НДПИ

НК РФ разъясняет, куда отчитываться о количестве добытого полезного ископаемого, — отчетность по НДПИ подают в территориальную инспекцию ФНС по месту регистрации организации или месту жительства индивидуального предпринимателя (п. 2 ст. 345 НК РФ). Установлены и предельные сроки предоставления декларации по НДПИ — последнее число месяца, который следует за отчетным (п. 3 ст. 345 НК РФ). Если дата отчетности выпадает на выходной, сдачу переносят на следующий рабочий день.

Сроки подачи отчетности по НДПИ в 2022 году:

| Отчетный период — месяц | Срок подачи декларации НДПИ |

|---|---|

| Декабрь 2021 | 31.01.2022 |

| Январь 2022 | 28.02.2022 |

| Февраль | 31.03.2022 |

| Март | 04.05.2022 (30.04.2022 — суббота) |

| Апрель | 31.05.2022 |

| Май | 30.06.2022 |

| Июнь | 01.08.2022 (31.07.2022 — воскресенье) |

| Июль | 31.08.2022 |

| Август | 30.09.2022 |

| Сентябрь | 31.10.2022 |

| Октябрь | 30.11.2022 |

| Ноябрь | 09.01.2023 (31.12.2022 — нерабочий день) |

| Декабрь 2022 | 31.01.2023 |

По какой форме отчитываться

С отчетности за апрель 2021 действует новая форма декларации по НДПИ, в которую добавили рентный коэффициент и код субъекта РФ для региональных инвестиционных проектов. Бланк утвержден Приказом ФНС России № КЧ-7-3/887@ от 08.12.2020. В 2022 году отчитываемся по этой форме.

Отчет подают в бумажном или электронном виде. Налогоплательщики с штатной численностью до 100 человек вправе выбирать способ сдачи. Если в организации трудятся свыше 100 человек, то сдавать декларацию придется в электронной форме.

Как заполнить отчет

Отчетность по полезным ископаемым состоит из титульного листа и восьми разделов. Общие правила заполнения декларации по НДПИ таковы:

- Это ежемесячная информация. Сведения подают по фактическим показателям работы за каждый месяц, а не нарастающим итогом за год.

- Налогоплательщики отчитываются о пользовании теми ресурсами, которые фактически добывают. Все остальные разделы в ИФНС не подаются.

- Сведения направляются только по природным ресурсам с завершенным циклом добычи. Если на дату формирования декларации полезное ископаемое находится в разработке, его не показывают в отчетности.

- Обязательные разделы для заполнения — титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет». Остальные блоки декларации формируются только при фактической добыче того или иного ресурса.

- Нумерация страниц в отчете идет по порядку. Если заполняете форму на бумаге вручную, не выходите за поля и не используйте корректор.

Пошаговая инструкцию, как заполнить декларацию по добыче песка налогоплательщикам:

Шаг 1. Оформляем титульный лист. В обязательном порядке указываем:

- ИНН, КПП;

- номер корректировки (для первичной формы ставим 0);

- код налогового органа и код по месту нахождения;

- налоговый период (месяц) и отчетный год;

- контактный телефон;

- количество заполненных страниц в декларации и количество страниц в сопроводительных документах;

- Ф.И.О. руководителя или представителя налогоплательщика, его подпись и дата заполнения отчета.

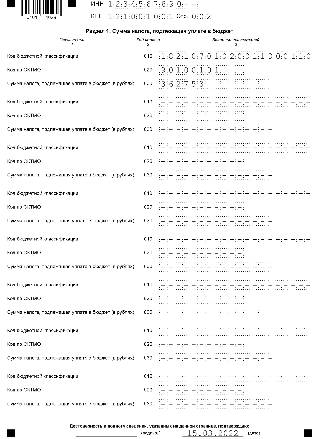

Шаг 2. Вносим информацию в раздел 1.

В этой части указывают код бюджетной классификации для оплаты налога, сумму взноса по НДПИ к перечислению и ОКТМО по месту нахождения налогоплательщика.

КБК, идентификатор места нахождения и сумма налога к уплате заполняется для каждого природного ископаемого, добываемого налогоплательщиком.

Этот блок предназначен не для всех налогоплательщиков, а только для тех организаций, которые добывают нефть. Готовьте образцы деклараций по промышленной безопасности на нефтяных промыслах для каждого участка недр.

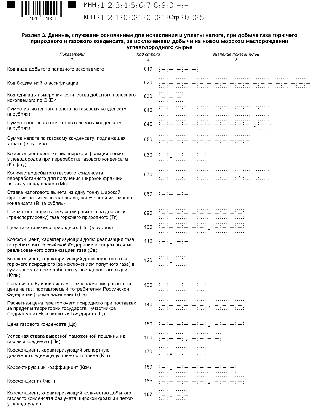

Шаг 4. Вносим сведения в раздел 3.

В этой части отчетные сведения предоставляют добытчики газа. Учитывается добыча природного горючего газа и газового конденсата, за исключением добычи углеводородного сырья на новом морском месторождении.

Шаг 5. В разделе 4 сведения указывают добытчики углеводородного сырья на новых морских месторождениях. Вносится номер лицензии, название месторождения и год начала промышленной добычи.

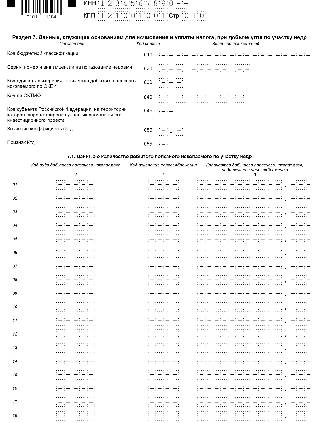

Шаг 6. Формируем раздел 5. Этот раздел предназначен для тех, кто добывает основные виды ресурса. В отчете обязательно прописывается код вида полезного ископаемого. Для нашего примера — строительного песка — код 10008, а код вида добытого полезного ископаемого 10011 показывает добычу песчано-гравийных смесей (приложение № 2 к Приказу № КЧ-7-3/887@). Вот что еще требуется указать:

- КБК для оплаты налога;

- код единицы измерения для добываемого ресурса;

- налоговую ставку.

Рентный коэффициент и код субъекта, в котором зарегистрирован участник национального инвестиционного проекта, указывают при необходимости.

В части 5.1 отражаются основные характеристики добычи — ОКТМО, номер лицензии, количество добытого сырья. В блоке 5.2 приводится расчет налога по показателям добычи.

Порядок, как заполнить декларацию НДПИ при добыче ПГС, аналогичен. Только в строке 010 укажите код для песчано-гравийных смесей — 10011.

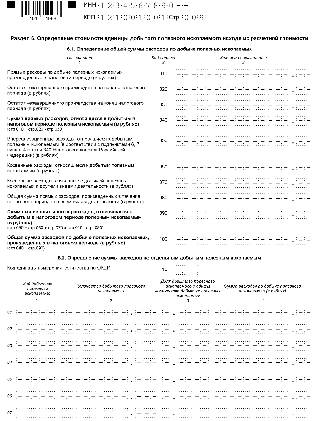

Шаг 7. Вносим сведения в раздел 6. В нем определяется стоимость единицы добытого природного ресурса по расчетной стоимости. Налогоплательщик приводит прямые и косвенные издержки на добычу всех видов разработанного им сырья.

Раздел 6 всегда один, независимо от того, сколько природных ресурсов добывает и месторождений разрабатывает организация. В этом блоке аккумулируются все расходы.

Шаг 8. Заполняем раздел 7. Этот блок заполняют только добытчики угля.

Шаг 9. Завершаем заполнение декларации. Отражаем сведения в разделе 8. В него записываются показатели, по которым рассчитывают дополнительный налог на добычу обезвоженной, обессоленной и стабилизированной нефти.

Какова ответственность за нарушения

Просрочка и непредоставление налоговой формы по НДПИ — это административное и налоговое правонарушение (ст. 2.1 КоАП РФ, ст. 106 НК РФ). Если налогоплательщик не предоставит отчет вовремя, он заплатит налоговый штраф — от 5% до 30% от неуплаченного в бюджет налога на добычу полезных ископаемых.

Вам в помощь образцы, бланки для скачивания

Можно заполнить онлайн-декларацию НДПИ через специализированные сервисы. Но большинство из них платные, а бесплатно работают только в демо-режиме. Другой вариант онлайн-заполнения декларации — программы отчетности: декларацию выгружают из бухгалтерского ПО или заполняют в отчетной программе, затем отправляют по ТКС.

Источник

Налоговая декларация природных ресурсов

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Налоговая декларация по налогу на добычу полезных ископаемых (КНД 1151054)

Применяется — с отчетности за январь 2023 года

Утверждена — Приказом ФНС России от 20.09.2022 N ЕД-7-3/854@

Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим налоговым периодом

Скачать форму налоговой декларации по налогу на добычу полезных ископаемых:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения налоговой декларации по налогу на добычу полезных ископаемых >>>

Материалы по заполнению налоговой декларации по налогу на добычу полезных ископаемых:

— Приказ ФНС России от 20.09.2022 N ЕД-7-3/854@

— Письмо ФНС России от 04.04.2023 N СД-4-3/3999

— Письмо ФНС России от 16.03.2023 N СД-4-3/2992@

— Письмо ФНС России от 16.03.2023 N СД-4-3/2991@

— Письмо ФНС России от 23.01.2023 N СД-4-3/630@

— Справочная информация: «Перечень контрольных соотношений к налоговым декларациям (расчетам)»

Архивные формы налоговой декларации по налогу на добычу полезных ископаемых:

— налоговая декларация по налогу на добычу полезных ископаемых, применявшаяся с отчетности за апрель 2021 года до отчетности за январь 2023 года

— налоговая декларация по налогу на добычу полезных ископаемых, применявшаяся с отчетности за март 2019 года до отчетности за апрель 2021 года

— налоговая декларация по налогу на добычу полезных ископаемых, применявшаяся с отчетности за июнь 2017 года до отчетности за март 2019 года

— налоговая декларация по налогу на добычу полезных ископаемых, применявшаяся с отчетности за июнь 2015 года до отчетности за июнь 2017 года

— налоговая декларация по налогу на добычу полезных ископаемых, применявшаяся с отчетности за декабрь 2013 года до отчетности за июнь 2015 года

— налоговая декларация по налогу на добычу полезных ископаемых, применявшаяся с отчетности за февраль 2012 года до отчетности за декабрь 2013 года

— налоговая декларация по налогу на добычу полезных ископаемых, применявшаяся с отчетности за апрель 2011 года до отчетности за февраль 2012 года

— налоговая декларация по налогу на добычу полезных ископаемых, применявшаяся с отчетности за январь 2009 года до отчетности за апрель 2011 года

Источник

Приказ ФНС РФ от 20.09.2022 № ЕД-7-3/854@

Об утверждении формы налоговой декларации по налогу на добычу полезных ископаемых, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добычу полезных ископаемых в электронной форме

- Федеральное законодательство

- Конституция РФ

- Кодексы

- Федеральные законы

- ФСБУ (ПБУ)

- Правовые акты министерств и ведомств

- Правовые акты Президента РФ

- Правовые акты Правительства

- Разъяснения государственных органов

- ГОСТы

- Cтандарты бухгалтерского учета для бюджетных учреждений

- Законодательство субъектов РФ

- Акты законодательных (представительных) органов государственной власти субъекта РФ

- Акты главы субъекта РФ

- Акты исполнительного органа субъекта РФ

- Ведомственные акты

- Акты местного самоуправления субъекта РФ

- Судебная практика

- Арбитражная практика

- Постановления Конституционного Суда РФ

- Определения Конституционного Суда РФ

- Решения высших судов

- Решения судов общей юрисдикции

- Отраслевые документы

- Справочник МСФО

- Международные нормативно-правовые акты

- Изменения в законодательстве

Источник