Комплекс последствий, вызываемых некоторыми опасными природными явлениями

— потери — это излишние расходы, имеющие место при неблагоприятном стечении обстоятельств (предпринимательский риск — возможность непредвиденного расхода ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов).

Как излишние расходы, так и «недополученные доходы» определяются сопоставлением фактических и плановых значений. Эти значения должны опре-

деляться вплоть до уровня первичного управленческого учета экономических результатов отдельных сделок.

Потери в предпринимательской деятельности приводят к снижению предпринимательской прибыли при произведенных затратах. Их подразделяют на следующие виды:

—материальные — это не предусмотренные проектом затраты или прямые потери материальных объектов в натуральном выражении (здания, сооружения, передаточные устройства, продукция, полуфабрикаты, материалы, сырье, комплектующие изделия);

—трудовые — потери рабочего времени, вызванные случайными или непредвиденными обстоятельствами, например использованием некалиброванного прутка и обработкой его на универсальном токарном станке вместо автомата;

—финансовые — возникают в результате прямого денежного ущерба (не предусмотренные предпринимательским проектом платежи, штрафы, выплаты за просроченные кредиты, дополнительные налоги, утрата денежных средств или ценных бумаг). Они возникают также в результате недополучения денег из предусмотренных проектом источников, невозвращения долгов и др.;

—времени — возникают, если процесс предпринимательской деятельности идет медленнее предусмотренного проектом;

—специальные — потери, связанные с нанесением ущерба здоровью и жизни людей, окружающей среде, престижу предпринимателя и с другими неблагоприятными социальными и морально-психологическими факторами. Особая группа специальных видов потерь — потери от воздействия непредвиденных факторов политического характера. Они вносят неразбериху в сложившиеся экономические условия жизни людей, нарушают ритм производственно-хозяйственной деятельности, порождают повышенные затраты живого и овеществленного труда, снижают прибыль. К источникам политического фактора риска можно отнести: снижение деловой активности людей, снижение уровня трудовой и исполнительской дисциплины, неисполнение принятых законодательных актов, нарушение платежей и взаиморасчетов, неустойчивость налоговых ставок, принудительные отчисления и платежи, не имеющие здравого экономического смысла.

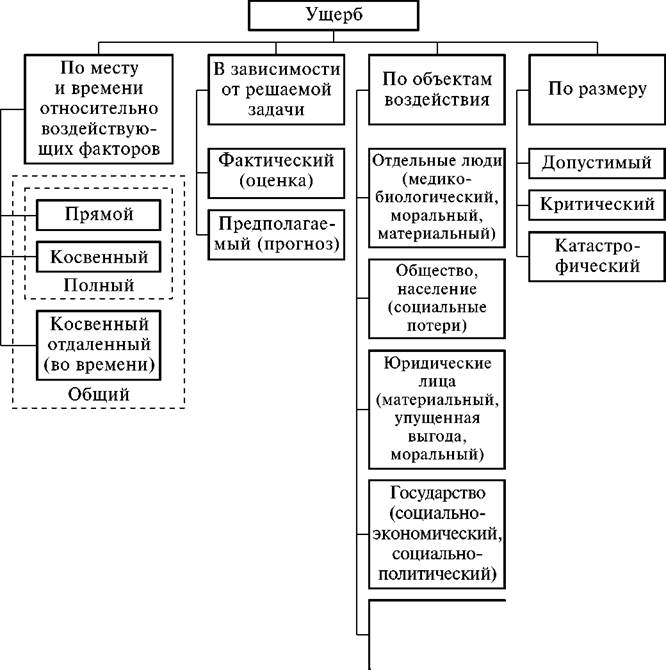

Ущерб может классифицироваться по различным признакам. Классификация применительно к последствиям происшествий может быть проведена (рис. 5.5): по месту и времени проявления последствий относительно воздействия негативных факторов, в зависимости от решаемой задачи, по объектам воздействия негативных факторов происшествий, размеру (влиянию на финансовую устойчивость организации).

Последствия происшествий представляют собой цепь последовательных взаимосвязанных событий, распределенных в пространстве и во времени. По месту и времени наступления ущерба относительно места и времени воздействия негативных факторов происшествия различают прямой, косвенный, полный и общий ущерб.

Прямой ущерб — это непосредственный ущерб здоровью, имуществу или имущественным интересам рассматриваемых объектов. К прямому ущербу относят потери и убытки всех представляющих интерес для жизнедеятельности человека объектов, которые попали в зону действия негативных факторов происшествия. К ним относятся: разрушения, повреждения, радиоактивное

Вред, последствия, ущербы, убытки при происшествиях

|

| Природная среда (экологический) |

Рис. 5.5. Классификация видов ущерба от происшествий

загрязнение, химическое заражение, негативные последствия воздействия негативных факторов на объекты природы и народного хозяйства (земля, люди, растительный и животный мир, здания, сооружения, оборудование, товары, полуфабрикаты, сырье, посевы, скот и т. п.), т. е. все то, что находится в сфере интересов (осознанных потребностей) человека.

Косвенный ущерб от происшествия — это ущерб в форме потерь, убытков, упущенной выгоды и дополнительных затрат, которые понесут объекты, не попавшие в зону действия негативных факторов происшествия и вызванные нарушениями и изменениями в сложившейся структуре хозяйственных связей, инфраструктуре, а также дополнительные затраты, вызванные необходимостью проведения мероприятий по ликвидации последствий происшествия. Косвенные убытки возникают как следствие невозможности какое-то время осуществлять нормальную деятельность предприятия. К их числу отно-

сятся: упущенная выгода, убытки в виде претензий и исков вследствие невыполнения обязательств перед контрагентами, потеря имиджа организации, расходы на юридическое урегулирование дел и т. д. Как показывает практика, косвенные убытки часто во много раз превышают размер прямых, т. е. размер прямых убытков — это лишь вершина айсберга (рис. 5.6).

Действие негативных / \ ^^- Прямой ущерб

Косвенный ущерб:

затраты на расследование’ и ликвидацию последствий;

Рис. 5.6. Соотношение прямого и косвенного ущербов

Полный ущерб является суммой прямого и косвенного ущербов. Полный ущерб определяется на конкретный момент времени и является промежуточным по сравнению с общим ущербом, который определится количественно в отдаленной перспективе. Необходимость рассмотрения распределенных во времени или отдаленных проявлений ущерба особенно важна для аварий, связанных с воздействием на компоненты окружающей среды или воздействием радиоактивных материалов. Так, срок проявления ущерба от аварии на АЭС может достигать 100 лет.

Кроме прямого и косвенного иногда оценивают ущерб, связанный с вторичными последствиями происшествий, ЧС и кризисов [107]. Вторичные последствия имеют более сложную природу и являются результатом реагирования всей системы социально-экономических отношений в стране на некоторое воздействие. Ущерб от вторичных эффектов есть алгебраическая разность между стоимостной оценкой потерь во всех секторах экономики и дополнительным доходом в отдельных сферах деятельности. Обычно макроэкономические последствия масштабных происшествий проявляются в течение нескольких лет и могут включать следующие составляющие: изменение темпов роста (падения) ВВП; изменение структуры импортно-экспортных операций; снижение объемов налоговых поступлений; влияние на рынок рабочей силы; миграционные процессы.

Вред, последствия, ущербы, убытки при происшествиях

По объекту проявлений последствий происшествия различают следующие виды ущерба:

жизни и здоровью конкретных людей (медико-биологический), который определяется конкретными нарушениями здоровья (отклонением здоровья человека от среднестатистического значения);

ущерб для некоторой общности (населения страны, общества), связанный с социальными потерями и приводящий к сокращению средней ожидаемой продолжительности предстоящей жизни;

юридическим лицам (материальный, моральный, упущенная выгода и др.);

государству, социально-экономической системе (социально-политический, социально-экономический);

природной среде (экологический). Различают ущерб от реального (проводится оценка фактического ущерба) и гипотетического происшествия. Если рассматривается гипотетическое негативное событие, то об этих видах ущерба говорят как о предполагаемых. Для различных сценариев развития опасного явления в происшествие расчетным методом прогнозируют различные значения ущерба.

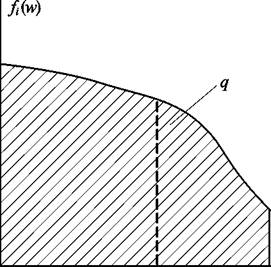

Пример распределения негативных событий (происшествий) по ущербу применительно к предпринимательской деятельности для организации приведен на рис. 5.7, гд е f(w) = dF/ dw — плотность распределения вероятностей, 0 Wi bi. Аналогично может быть представлено распределение, например, дорожно-транспортных происшествий по степени тяжести последствий для человека, где в качестве ИС может рассматриваться потеря жизни (смерть).

По размеру (степени влияния на финансовую устойчивость организации) рассматривают следующие виды потерь:

допустимые — не превышают расчетной прибыли от предпринимательской операции W< Ï;

катастрофические — превышают денежные возможности предпринимателя, его имущественное состояние W > ИС. Их предприниматель не в состоянии возместить и разорится. Вероятность катастрофического ущерба на определенный период времени не должна превышать некоторого малого значения. По сути, это вероятность разорения или неплатежеспособности.

Если Q — вероятность происшествия, то вероятность допустимого ущерба вычисляется по формуле

|

| П — расчетная прибыль ИС — имущественное состояние |

Рис. 5.7. Кривая риска: распределение негативных событий (происшествий) по ущербу

Соответственно вероятность критического ущерба

где P(W> ИС) — условная вероятность катастрофического ущерба в происшествии при условии, что происшествие произошло.

Чтобы знать, способна ли фирма выдержать все убытки самостоятельно, должна ли она передать часть ответственности по ним другим субъектам или отказаться от каких-либо рисков, менеджер должен определить максимально возможный, наиболее вероятный и ожидаемый убыток как для всей компании, так и по каждому классу рисков и/или методу управления риском.

Максимально возможный убыток — наибольший убыток, причиненный фирме данным риском при наихудшем стечении обстоятельств (bi на рис. 5.7).

Наиболее вероятный ущерб определяется положением максимума плотности распределения вероятностей:

| ожидаемый |

| fi (w) |

При известной плотности распределения вероятностей убыток определяется соотношением

Вред, последствия, ущербы, убытки при происшествиях

Размер общего (суммарного) случайного убытка по совокупности рисков описывается комбинацией распределений убытков по частным рискам с учетом вероятностей их реализации:

Общий ожидаемый убыток определяется по формуле M[W] = ^M[Wi], где M [ Wi ] — математическое ожидание ущерба по i-му риску.

Иногда используют следующие эвристические правила оценки случайного ущерба от осуществления рисковых событий:

пессимист должен ориентироваться на максимально возможное значение В суммарного случайного убытка W;

— умеренный оптимист может использовать наиболее вероятное значение убытка НВУ;

— «реалист» же ориентируется на ожидаемый убыток M[ W].

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник