6.3. Экономическая природа и типология издержек производства

Следует различать понятия «затраты» (inputs) и «издержки» (costs), что связано с различием соответственно расходуемых на производство ресурсов и их стоимостной оценки. Издержки – это денежное выражение использования ресурсов, в результате которого осуществляется производство и реализация продукции. Различают издержки производства и издержки обращения. Издержки производства – полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Издержки обращения – издержки, связанные со сбытом и приобретением товаров, с их продвижением в сфере обращения.

Себестоимость продукции – текущие издержки производства и обращения, реализации продукции, исчисленные в денежном выражении. Включают:

— амортизацию основных средств;

— заработную плату основного и вспомогательного персонала;

— дополнительные (накладные) расходы, непосредственно обусловленные производством и реализацией данного вида и объёма продукции.

Выделяют следующие основные признаки классификации и соответственно типы издержек производства:

с позиции социально-экономических отношений – издержки общества и издержки предприятия;

бухгалтерский подход – издержки производства как себестоимость;

экономический подход – явные и неявные издержки;

с позиции отношения к объему производства – постоянные и переменные;

с позиции возможностей возмещения – возвратные и невозвратные.

Явные (explicit costs) – это альтернативные издержки, которые принимают форму явных денежных платежей поставщикам факторов производства и промежуточных изделий, связаны с приобретением ресурсов на стороне.

Неявные (implicit costs) – это альтернативные издержки использования ресурсов, принадлежащих фирме, связанные с упущенными возможностями их использования, не отражаются в бухгалтерском учете. Например, предприниматель, используя своё помещение и свои деньги в бизнесе, никому не платит арендную плату и процент за кредит. Однако, чтобы правильно рассчитать эффективность своего бизнеса, он должен часть своего дохода рассматривать как арендную плату и процент самому себе. И только после вычета этих неявных издержек из бухгалтерской прибыли, он может считать оставшуюся часть экономической прибылью.

Бухгалтерская прибыль – это разница между общей выручкой и бухгалтерскими (внешними, явными) издержками.

Экономическая прибыль – это разница между выручкой и альтернативными (явными и неявными) издержками.

Нормальная прибыль – нормальное вознаграждение предпринимателю, необходимое для того, чтобы привлечь и удержать его в пределах данного направления деятельности.

Наибольшее практическое значение имеет деление издержек на постоянные и переменные.

Постоянные (fixed costs – FC) – это такие издержки, сумма которых в краткосрочном периоде не зависит непосредственно от величины и структуры производства и реализации. Постоянные издержки делят на две группы: стартовые и остаточные.

Переменные (variable costs – VC) – это те издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации продукции.

Постоянные издержки должны быть оплачены, даже если продукция не производится. Переменными издержками можно управлять путем изменения объемов производства. В краткосрочном периоде издержки делятся на постоянные и переменные, в долгосрочном периоде все издержки переменны.

Валовые (общие) издержки (total costs – TC) – сумма постоянных и переменных издержек в краткосрочном периоде:

Валовые издержки с каждой новой единицей продукции увеличиваются на ту же величину, что и сумма переменных издержек.

Прибыль фирмы равна разности валовой выручки (TR) и валовых издержек (ТС).

Средние издержки (average costs – AC) – это издержки, приходящиеся на единицу продукции.

Средние постоянные издержки (average fixed cost – AFC) определяются путем деления постоянных издержек на объем производства:

Средние переменные издержки (average variable cost – AVC) определяются путем деления переменных издержек на объем производства:

Переменные издержки на начальных стадиях производства растут более быстрыми темпами, чем производство продукции. По мере достижения оптимального объема темпы роста переменных издержек снижаются, но дальнейшее расширение производства приводит к ускорению роста переменных издержек.

Средние переменные издержки используются для анализа экономического состояния фирмы: равновесия, расширения, сокращения производства или ухода из отрасли.

Средние общие издержки (average total cost – ATC) определяются путем деления общих издержек на объем производства или сумма средних постоянных и средних переменных издержек:

При сравнении средних общих издержек с ценой появляется возможность определить величину прибыли на единицу продукции.

Предельные издержки (marginal costs – MC) – это приращение валовых издержек, вызванное производством дополнительной единицы продукции. В краткосрочном периоде кривая предельных издержек имеет U-образную форму, что связано с законом убывающей доходности (отдачи).

Но так как FC постоянны и не подлежат приращению, тогда

Кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точках их минимума.

Переменные издержки являются пропорциональными тогда, когда их относительное изменение равно относительному изменению объема производства.

Дегрессивные переменные издержки – это издержки, относительный рост которых меньше, чем относительное увеличение объема производства.

Прогрессивные издержки имеют место тогда, когда относительное увеличение переменных издержек больше, чем объем производства.

Существует тесная взаимосвязь между эффектом от масштаба и поведением функции издержек. Возрастающая отдача от масштаба подразумевает убывание средних издержек, убывающая отдача от масштаба подразумевает возрастание средних издержек и постоянная отдача от масштаба подразумевает постоянные средние издержки. Минимально эффективный размер предприятия представляет собой наименьший размер производства, при котором фирма может минимизировать свои долгосрочные средние общие издержки (LATC). В долгосрочном периоде издержки по мере расширения объемов производства имеют U-образную форму в результате действия эффекта масштаба производства.

Источник

1.7. Теория издержек производства: бухгалтерский и экономический подходы

Одним из основных элементов рыночного хозяйства является фирма. Под фирмой понимается любая организационно-хозяйственная единица, осуществляющая предпринимательскую деятельность, преследующая коммерческие цели и пользующая правами юридического лица.

Общим в теориях фирм является обоснование принципа стремления к получению максимальной прибыли при минимальных издержках.

Издержки определяются, изменяются и классифицируются с точки зрения экономистов, которых интересует деятельность фирмы и бухгалтеров, а также финансовый отчет и баланс фирмы.

Под издержками подразумеваются все расходы, или затраты, на производство определенного объема продукции.

В центре классификации издержек производства – взаимосвязь между объемом производства и издержками.

Издержки (от англ.costs) обозначают «С».

Постоянные издержки (FC)производства не зависят от величины производства, существуют и при нулевом объеме производства (стоимость оборудования, аренда, процент, займы, налоги и т.д.). Поэтому на графике они представлены в виде прямой линии.

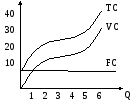

Переменные издержки (VC)производства зависят от объема производимой продукции и складываются из затрат на сырье, материалы, топливо, зарплату, транспорт и т.д. В начале производства переменные издержки значительны, с ростом объемов производства они стабилизируются, а после превышения некоторого объема опять возрастают (в силу действия закона убывающей отдачи).

Валовые(их же еще называют, общие, тотальные) издержки (ТС) производства – это сумма денежных расходов на производство определенного объема продукции, совокупность постоянных и переменных издержек.

Рис. 6. Постоянные (FC), переменные (VC), общие (ТС) издержки производства.

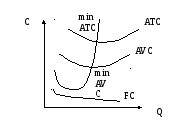

Для определения прибыльности единицы продукции фирмы рассчитывают средние издержки (АС).

Средние издержки постоянно сравнивают с рыночной ценой. Если средние издержки ниже рыночной цены, то фирма может работать рентабельно, если же средние издержки превышают рыночную цену единицы продукции, то производство данного товара для фирмы будет нерентабельным. Изменение количества издержек на производственную единицу характеризуют: средние издержки, равные частному от деления валовых издержек на количество производственной продукции:

Средние постоянные издержки, равные частному от деления постоянных издержек на количество произведенной продукции:

Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции:

Для определения стратегии фирмы рассчитывают предельные издержки(МС) – это дополнительные издержки на производство каждой дополнительной единицы товара по сравнению с данным объемом выпуска. Они равны приросту переменных издержек, если предполагается, что постоянные издержки неизменны:

Рис. 7. Кривые средних общих переменных, постоянных издержек и предельных издержек.

Кривые АТС, AVC,MCимеютV– образную форму в связи с тем, что в начале наблюдается большая часть постоянных издержек, которая уменьшается. Это происходит потому, что достигается эффект массового производства (когда постоянные издержки распределяются на большой объем производства). Затем с наращиванием производства растут транспортные расходы, затраты на хранение и т.д. и все эти издержки растут. В силу того, что ресурсы имеют ограниченный характер, любое решение о производстве чего-либо вызывает необходимость отказа от использования одних и тех же ресурсов для производства каких-то иных вещей. Таким образом, все издержки производства представляют собойальтернативные издержки.

Существуют экономический и бухгалтерский подход к определению издержек. При бухгалтерском подходеиздержки представляют собой фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения.

Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Бухгалтерские издержки включают прямые издержки (затраты на сырье, полуфабрикаты, топливо и т.д.) и косвенные издержки (накладные издержки, амортизация, зарплата и т.д.).

Экономические издержки любого ресурса,выбранного для производства товара, равны его стоимости при наилучшем из всех возможных варианте использования, Они могут быть явные (денежные) или неявные.

Явные издержки (внешние издержки) — это альтернативные издержки, принимающие форму прямых платежей поставщикам факторов производства и промежуточных изделий. Например, покупка оборудования, топлива, материалов, рабочей силы – это издержки явные.

Неявные издержки (внутренние издержки) – это альтернативные издержки использования ресурсов, принадлежащих владельцу предприятия (или предприятию как юридическому лицу). Эти издержки не предусмотрены договорами.

Например, вы изготавливаете изделия на продажу в собственной квартире. Затраты на помещение являются издержками, но это издержки неявные и с точки зрения бухгалтера могут не учитываться в затратах. Но с точки зрения экономиста – это издержки, они обязательно должны учитываться. Затраты такого ресурса как предпринимательские способности, всегда относятся к неявным издержкам.

С точки зрения экономиста, нормальная прибыль, которую предприниматель получает за свой предпринимательский талант, за свой риск – есть своеобразная заработная плата предпринимателя, а следовательно, она относится к затратам, к неявным издержкам.

С точки зрения бухгалтера, всякая прибыль – это прибыль, а не затраты.

Более наглядно структуру издержек можно представить в виде схемы (рис. 7).

Валовой доход (выручка от реализации TR=P*Q)

Источник