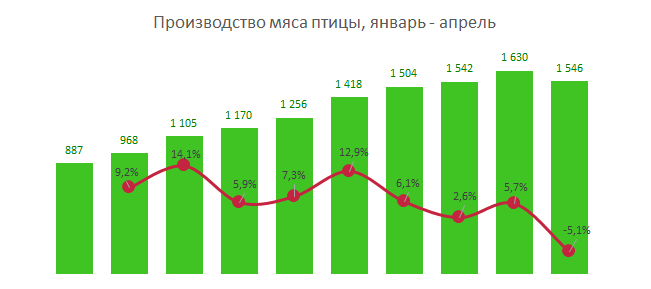

Рынок мяса птицы: падение началось

Впервые с 2010 года производство мяса птицы показывает падение. За первые четыре месяца 2019 года выпуск снизился на 5,1%. Всего было произведено 1,5 млн тонн мяса птицы, что соответствует уровню четырех месяцев 2017-го.

В предыдущие годы производство в этот период показывало заметный рост и темпы прироста не опускались ниже 2,6%, а средний совокупный прирост за апрель-январь в период 2010-2018 гг. составил 8%.

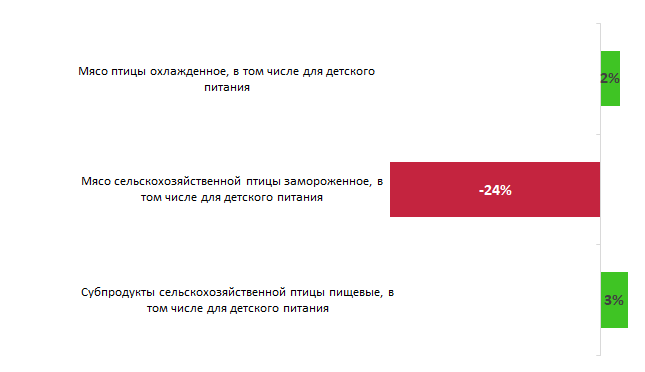

При этом сокращение коснулось исключительно замороженного мяса птицы, которое снизилось на 24%. Выпуск и охлажденного мяса, и субпродуктов показал рост. Итоги мая 2019 года картину практически не изменили: производство замороженного мяса почти на ¼ ниже уровня 2018 года, в темп прироста охлажденного мяса чуть ниже; накопительный итог января-мая составляет +1% по этому виду мяса.  Импорт отчасти компенсирует сокращающееся производство. За четыре месяца 2019 года поставки импортного мяса выросли на 32,9%, до 88,2 тыс. тонн. Однако в абсолютных значениях компенсация незначительная: за январь-апрель объем производства сократился на 84 тыс. тонн, а импорт вырос на 22 тыс. тонн. Снижение российского производства повлияло и на экспорт. Если до 2019 года экспорт рос очень высокими темпами (за январь-апрель в период с 2015-го по 2018 год объем экспорта вырос в 3,5 раза), то в 2019-м темпы прироста экспорта снизились до 5%. При этом, в январе-марте 2019 года наблюдалось падение экспорта, а в апреле – резкий рост. В абсолютном выражении экспорт вырос на 3 тыс. тонн. Сильнее всего выросли поставки из России в самых объемных экспортных категориях, мороженых частей тушек и субпродуктов домашних кур (+4 тыс. тонн) и мороженых тушек домашних кур (+2 тыс. тонн). По большинству остальных категорий экспорт за первые четыре месяца 2019 года снизился. Для сравнения, импорт замороженных частей тушек вырос на 9 тыс. тонн, а импорт мороженых тушек снизился на 0,5 тыс. тонн. Набирает популярность мясо индейки. Если до 2016 года этот вид мяса в структуре импорта был незаметен, то в 2019 году (январь-апрель) мясо индейки занимает пятое место в структуре импорта мяса птицы. В экспорте – аналогично, поставки мяса индейки из России стали расти с 2015-2016 гг., и к 2019 году занимают четвертое место в структуре экспорта.

Импорт отчасти компенсирует сокращающееся производство. За четыре месяца 2019 года поставки импортного мяса выросли на 32,9%, до 88,2 тыс. тонн. Однако в абсолютных значениях компенсация незначительная: за январь-апрель объем производства сократился на 84 тыс. тонн, а импорт вырос на 22 тыс. тонн. Снижение российского производства повлияло и на экспорт. Если до 2019 года экспорт рос очень высокими темпами (за январь-апрель в период с 2015-го по 2018 год объем экспорта вырос в 3,5 раза), то в 2019-м темпы прироста экспорта снизились до 5%. При этом, в январе-марте 2019 года наблюдалось падение экспорта, а в апреле – резкий рост. В абсолютном выражении экспорт вырос на 3 тыс. тонн. Сильнее всего выросли поставки из России в самых объемных экспортных категориях, мороженых частей тушек и субпродуктов домашних кур (+4 тыс. тонн) и мороженых тушек домашних кур (+2 тыс. тонн). По большинству остальных категорий экспорт за первые четыре месяца 2019 года снизился. Для сравнения, импорт замороженных частей тушек вырос на 9 тыс. тонн, а импорт мороженых тушек снизился на 0,5 тыс. тонн. Набирает популярность мясо индейки. Если до 2016 года этот вид мяса в структуре импорта был незаметен, то в 2019 году (январь-апрель) мясо индейки занимает пятое место в структуре импорта мяса птицы. В экспорте – аналогично, поставки мяса индейки из России стали расти с 2015-2016 гг., и к 2019 году занимают четвертое место в структуре экспорта.

В целом за первые четыре месяца 2019 года видимый объем российского рынка мяса птицы сократился на 4%. Насыщение рынка, о котором так давно говорили, наконец, наступило. Рентабельность производства снижается как из-за роста конкуренции, так и вследствие роста издержек, в частности, стоимости кормов. Возможности роста российского рынка мы видим в наращивании экспортной составляющей. Стоимость российского мяса птицы по многим видам существенно ниже стоимости импортного мяса и это дает шансы российским производителям на развитие. По материалам исследования «Рынок мяса птицы 2019»

В целом за первые четыре месяца 2019 года видимый объем российского рынка мяса птицы сократился на 4%. Насыщение рынка, о котором так давно говорили, наконец, наступило. Рентабельность производства снижается как из-за роста конкуренции, так и вследствие роста издержек, в частности, стоимости кормов. Возможности роста российского рынка мы видим в наращивании экспортной составляющей. Стоимость российского мяса птицы по многим видам существенно ниже стоимости импортного мяса и это дает шансы российским производителям на развитие. По материалам исследования «Рынок мяса птицы 2019»

Источник

Российский рынок мяса птицы в январе-июне 2019 г.

- Админ 03.07.2019

Предлагаем Вашему вниманию исследование «Российский рынок мяса птицы в январе-июне 2019 г.». Объем обзора — 50 стр.

Отчет содержит информацию о динамике оптовых и розничных цен на мясо бройлеров и индейку в России, уровне производства, объёме рынка, импорте и экспорте мяса по видам продукции, инвестиционных проектах.

Комментарии ( )

Вы должны авторизоваться, чтобы оставлять комментарии.

ПОХОЖИЕ ЗАПИСИ

1. 30 Aug 2023 23:21 Агрорусь 2023 32-я Международная агропромышленная выставка-ярмарка «Агрорусь 2023»

РУБРИКИ

Свинина

Мясо птицы

Крупный рогатый скот

Мелкий рогатый скот

Куриное яйцо

Животноводство в РФ

Emeat.Promo

Мировые рынки

База данных

Информационно-аналитическое агентство

Аналитическая компания Emeat предлагает услуги в области маркетингового анализа мясного рынка в России и мире. Компания еженедельно публикует и распространяет по подписке мониторинг цен на мясо птицы, свинину и говядину, включающие информацию о динамике отечественных, импортных и мировых цен.

EMEAT — Информационно-аналитическое агентство © Все права защищены

ПОСЛЕДНИЕ НОВОСТИ

КОНТАКТЫ

Адрес: Россия, 121099, Москва, Новинский бульвар, дом 11, этаж 3, офис 331

Источник

Рынок мяса в России: итоги 2019 года и перспективы – не думайте о куриных лапках свысока!

— По мере развития агропромышленного комплекса в стране все большее значение приобретает доступ на внешние рынки. Животноводческая отрасль наряду с другими сельскохозяйственными рынками демонстрирует позитивную динамику производства. В 2019 г. рост производства в ней составил 1,7% по сравнению с 2018 г. Однако увеличение объемов выпуска мясной продукции в условиях достигнутого уровня самообеспеченности и сложность с расширением доступа на внешние рынки сказываются на внутренних ценах и рентабельности производства. Открывшиеся возможности для поставок мяса в Азию, в частности мяса птицы в Китай, свинины во Вьетнам, будут способствовать стабилизации внутренних цен производителей, — говорит Владимир Кравченко.

По оценке «Центра Агроаналитики», производство скота и птицы в убойном весе за 2019 г. (таблица 1) составит 10,8 млн т и покажет рост в сравнении с 2018 г. на 180 тыс. т. Ожидается, что в 2020 г. производство мяса превысит 11 млн т, а уже к 2024 г. может приблизиться к 11,8 млн т (в год). Более 80% производства будет приходиться на мясо птицы и свинину.

Лидером по производству мяса остается Центральный федеральный округ. В 2020 г. показатель там может составить 4,2 млн т (доля 38% в общероссийском объеме производства мяса).

Основной отраслью птицеводства является производство мяса птицы. Начиная с 2019 г. ежегодное производство возможно на уровне выше 5 млн т мяса (график 1), а к 2024 году оно может увеличиться до 5,3 млн т.

Существенный прирост продолжает демонстрировать производство мяса индейки. В 2019 году оно составило 288 тыс. т в убойном весе, что на 17 тыс. т превышает показатель 2018 г. Спрос на мясо индейки остается высоким, диетичность и низкое содержание жира являются конкурентным преимуществом индюшатины относительно мяса бройлеров и свинины.

Лидерами по производству индейки в 2019 г. стали:

ГК «Дамате» – 131 тыс. т, плюс 42 тыс. т в сравнении с 2018 г.,

«Тамбовская индейка» – 40,9 тыс. т,

птицефабрика «Морозовская» – 19 тыс. т,

Прирост производства мяса птицы в 2020 году относительно 2019 г. может составить порядка 50 тыс. т, в том числе мяса индейки – 30-40 тыс. т.

Россия достигла 100% самообеспеченности свининой на внутреннем рынке (график 1), а импорт и экспорт составили 100 тыс. т. Дальнейший рост производства возможен в случае расширения географии поставок для отечественных производителей.

При этом с 1 января 2020 г. вступили в силу новые правила ввоза свинины в Россию: вместо ранее существовавшей квоты на импорт введена пошлина в размере 25% на весь импорт свинины. Это повысит конкурентоспособность отечественной продукции и поможет российским производителям увеличить сбыт на внутреннем рынке.

Средние цены на свинину и мясо кур в убойном весе в 2019 г. (графики 2 и 3) снижались в связи с ростом предложения на внутреннем рынке при относительно стабильном спросе.

Стоимость свинины у производителей снизилась до самого низкого уровня за последние несколько лет. Связано это с продолжающимся ростом производства при достигнутом показателе самообеспеченности. Снижение цен привело к росту потребления свинины. Для стабилизации цен необходимо наращивать экспорт и замещать текущий импорт свинины.

Удешевление свинины повлекло за собой снижение цен на ближайший субститут – мясо птицы. По производству мяса птицы страна также близка к полной самообеспеченности, а спрос на него не растет.

График 3. Динамика средних цен производителей на мясо кур в 2019 – начале 2020 гг.

Тенденция снижения цен производителей на мясо птицы и свинину возможна и в 1 квартале 2020 г. (с незначительными колебаниями), но в дальнейшем ожидается восходящий тренд и возврат к уровню цен 2018 – начала 2019 гг.

Цены производителей на говядину (график 4) в течение 2019 г., наоборот, показывали положительную динамику. Одним из важных факторов роста цен стало повышение себестоимости производства, в частности увеличение стоимости комбикормов. Производители, показывавшие бурный рост производства благодаря масштабным инвестициям за счет кредитов, несут убытки.

График 4. Динамика средних цен производителей на говядину в 2019 – начале 2020 гг.

В 2019 году отмечался стабильный рост экспорта из России свинины (в том числе субпродуктов) и мяса птицы в стоимостном выражении.

Согласно данным ФТС России, в прошлом году страна экспортировала свинину и субпродукты на сумму 138,5 млн долл. США, что на 13,1% превышает показатель предыдущего года. Рост связан с увеличением объема экспорта в натуральном выражении, хотя средняя цена продукции снизилась на 2,8% и составила 1 506,5 долл. США/т.

Одним из главных импортеров российской свинины остается Украина. Экспорт на Украину туш и полутуш свиней в 2019 г. составил 38,7 млн долл. США, что на 1,6 млн долл. США превышает показатель 2018 г. Отметим, что в 2019 году на Украине было зафиксировано самое низкое поголовье свиней за последнее десятилетие – этим частично и объясняется рост поставок нашей продукции в эту страну.

В стоимостном выражении поставки мяса птицы на зарубежные рынки выросли на 63,5% и составили 323,9 млн долл. США, что связано с повышением экспортных цен на 48,3%, до 1 565,4 долл. США/т, а также с наращиванием объема экспорта в натуральном выражении на 10,1%, до 206,9 тыс. т. Существенное увеличение экспортной стоимости мяса птицы обусловлено, по мнению «Центра Агроаналитики», растущим спросом в Азиатском регионе, где в ближайшие годы будет происходить перераспределение структуры потребления, в частности снизится потребление красного мяса, вырастет – белого.

Экспорт мяса кур из России в Китай в 2019 году составил 62,6 тыс. т на сумму 143,4 млн долл. США.

Структура импорта мяса птицы Китаем выглядит следующим образом: 43% – крылья, 32% – лапы, 14% – разделанные продукты на кости, 11% – прочее. Из-за особенностей национальной культуры питания эти части тушек бройлеров более востребованы в Китае, соответственно, и цена на них выше в сравнении с внутренними ценами в России.

Наиболее прибыльными продуктами для отечественных производителей для экспорта в Китай являются плечевая часть крыла (цены на внутреннем рынке Китая в 2,5 раза выше внутренних цен в России) и лапы (цены на внутреннем рыке Китая в 4,5 раза выше). По этим причинам практически весь экспорт мяса птицы в Китай приходится на лапы и крылья.

Потенциал экспорта лап бройлеров Россией в Китай на сегодняшний день использован на 30% от всего объема этого продукта в России. В целом экспортный потенциал составляет порядка 130-150 тыс. т лап бройлеров. В стоимостном выражении, учитывая цены второй половины 2019 г., экспорт одних лап бройлеров в Китай может составить 160-180 млн долл. США ежегодно.

На сегодняшний день не так много птицефабрик страны (на ноябрь 2019 г. – 41) имеет доступ на рынок Китая. Соответственно, необходимо проводить работу по дальнейшему доступу на этот рынок и других птицефабрик в 2020 г., чтобы страна имела возможность максимально реализовать экспортный потенциал. Открытие новых рынков для экспорта отечественных товаров должно сопровождаться диалогом с производителями и потенциальными странами-импортерами.

Главными экспортерами мяса кур из России в Китай стали пять субъектов: Москва (поставки составили 38,3 млн долл. США, или 15,6 тыс. т), Ставропольский край (35,8 млн долл. США, или 16,2 тыс. т), Брянская область (15,7 млн долл. США, или 5,1 тыс. т), Белгородская область (14,9 млн долл. США, или 7,1 тыс. т) и Краснодарский край (9,5 млн долл. США, или 5,8 тыс. т).

По мере достижения высоких показателей самообеспеченности мясом птицы и свининой все чаще стала подниматься проблема так называемого перепроизводства и прежде всего – самими производителями. С чем это связано, и существует ли проблема на самом деле?

На мой взгляд, проблема не в производстве больших объемов продукции, а в низкой его эффективности. Компании должны создавать эффективное, безотходное производство.

До открытия рынка Китая такая часть цыпленка, как лапы, была лишь побочным продуктом, который компании даже не указывали в производственных планах. Теперь, являясь источником дополнительной прибыли, этот продукт стал востребован у производителей. Как используется некондиционное товарное яйцо, которое не подходит для реализации по внешним и весовым характеристикам? Или инкубационное яйцо цыплят-бройлеров, которое также не имеет товарного вида? Производители списывают его или реализуют по цене ниже себестоимости, при этом, не рассматривая его использование на производство яичного меланжа. Аналогичные примеры существуют и в свиноводстве. Между тем в случае расширения товарной линейки бизнесу будет легче реагировать на динамику цен на рынке. В том числе ему не придется завышать стоимость мяса из-за высоких производственных затрат на выращивание как цыплят-бройлеров, так и свиней.

(Источник: официальный сайт ФГБУ «Центр Агроаналитики». Автор: Владимир Кравченко).

Источник